ベースロード電源市場 ―屋下に屋を架す

ベースロード電源市場 ―屋下に屋を架す

本誌538号で容量市場、540号で非化石価値取引市場の問題を取り上げました。今号ではこの7月から取引が始まるベースロード電源市場の問題を考えます。多くの新電力からはこの市場に期待する声が聴かれます。しかし、原発や石炭火力の利用を推進するこの市場は、本当に必要なのでしょうか。

ベースロード電源市場とは

政府は「エネルギー基本計画」などで石炭火力や一般水力(流れ込み式)、原子力、地熱といった電源をベースロード電源と定義しています。また、2015年に策定された「長期エネルギー需給見通し」(以下「見通し」)では、2030年時点で全供給力の56%をベースロード電源で供給するという目標を立てています。

このような電源の多くは、旧一般電気事業者(旧一電)が所有、もしくは長期の供給契約を締結しています。「ベースロード電源」は比較的安価とされ、旧一電が独占的に供給することは、電力市場の競争を妨げるといわれてきました。そこで、今年7月に取引開始が予定されているのが、ベースロード電源市場(BL市場)です。

ベースロード電源市場の概要

BL市場は日本卸電力取引所(Japan Electric Power Exchange、JEPX)で開設される市場で、4月1日から翌年3月末までの1年を対象としてkWh単位の電気が取引されます。取引はシングルプライスオークションで行われ、電気の売り手と買い手がそれぞれ入札した価格と取引量の交わる点を約定価格とします。約定価格より低い価格で入札された売りは約定価格で売れ、約定価格より高い価格で入札された買いは約定価格で買えることになります。

取引された電気は、同じくJEPXに開設されているスポット市場(翌日に受け渡される30分単位の電気を対象とする市場)を介して、売り手から買い手に受け渡されます。また、前日スポット市場の価格とベースロード市場の約定価格との価格差は、JEPXで清算されることになります。

BL市場では、ベースロード電源を多く保有する旧一電と旧卸電気事業者がBL市場に、電力を切り出すことが半ば義務化されています。切り出し量は、具体的には以下の計算式で計算されています。

全体市場供出量(kWh)=総需要(kWh)×全国エリア離脱率(%)×ベースロード比率(%)×調整係数(d)1)

2017年度の新電力を含む電気事業者の販売電力量(=BL市場の総需要)は8,632億kWh、2019年2月時点で全国エリア離脱率(=新電力シェア)は14.6%となっています。ベースロード比率は「見通し」に基づき56%、調整係数は現時点では1と予想されるため、これらの数字を基に計算すると、728億kWh(8,905億kWh×エリア離脱率14.6%×ベースロード比率56%×調整係数1)が予想される市場規模となります。

一方、経産省の資料によれば、新電力が自前で用意している電力は2018年6月時点で供給全体の45.1%、残りは45.5%をJEPXのスポット市場、9.4%を常時バックアップ(常時BU、旧一電が新電力に対し不足している発電量を売電する供給形態。将来的には廃止される見込み)から確保しています。ここから714億kWh(8,905億kWh×エリア離脱率14.6%×54.9%)が、新電力が市場で確保する必要のあるおおよその電力だと推測できます。

JEPXスポット市場の2018年度年間取引量は2,086億kWhでした。2016年度は230億kWhでしたから、飛躍的に拡大したといえます。これは、グロス・ビディング2)や、間接オークション3)の導入が大きな役割を果たしました。グロス・ビディングは旧一電シェアのおよそ1割程度、間接オークションは全体需要のおよそ1割程度ですので、およそ1,650億kWhがこれらの対策による取引増加量と推測できます。

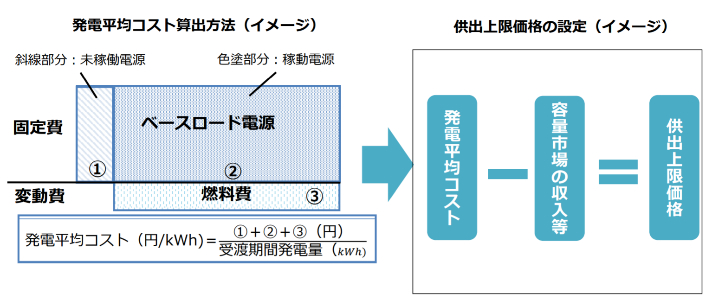

BL市場では、売り手に対し上限価格を設定することとされています。これは、受渡期間である1年間にベースロード電源に必要となる固定費(稼働していない電源を含む)と燃料費の合計を受渡期間の発電量で割った「発電平均コスト」から容量市場での収入を引いたものとされています(図1)。

図1 供出上限価格の設定方法

BL市場を新電力が欲しがる理由

新電力は全体で電力供給の45%をJEPXのスポット市場から購入しています。これは全体での値のため、会社別にみると、もっと大きい割合で購入している会社もあります。

スポット市場の価格は2018年度だと3円/kWh~75円/kWh(平均9.76円/kWh)のように、需給状況によって価格が大きく変動します。スポット市場から電力を購入するということは、こうした価格変動のリスクにさらされているということでもあります。一方で、旧一電はそのほとんどの供給を自社内でまかなっており、スポット市場の価格変動リスクはほとんど関係ありません。

価格変動リスクを回避するために新電力では相対での電源確保に努めてきましたが、こうした状況を大きく改善するには至っていません。そこで、旧一電の資本出資を受けるなどして、関係を強化したうえで、供給契約を確保する新電力も出ています。

問題点① 重複する市場

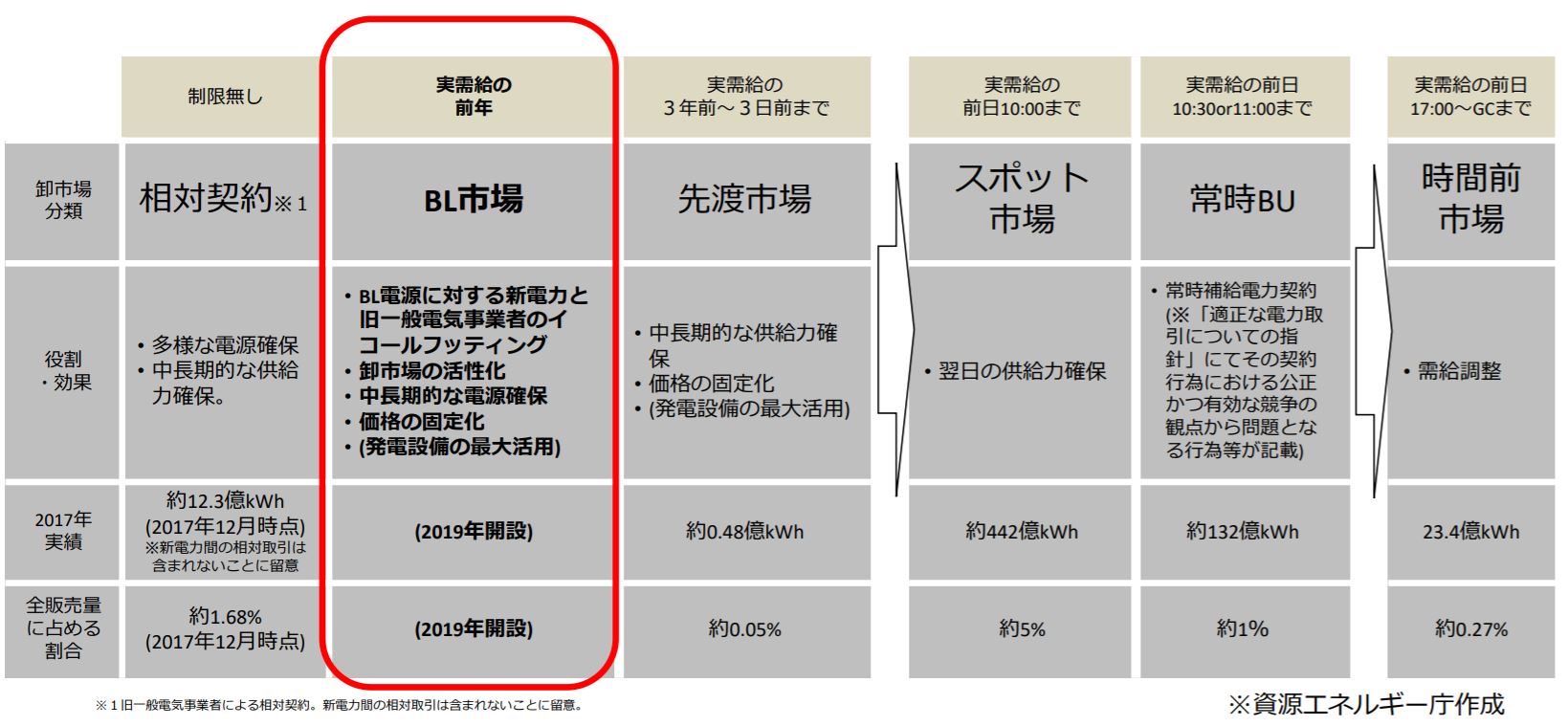

現在、JEPXには先渡市場という実需給の3年前から3日前までの電力を対象とした市場が開設されています。ここでは1年分、1か月分、1週間分の電気を取引することができます。商品仕様としてはBL市場でできること以上のことができます。

しかし、この市場ではほとんど取引が行われていません。これは、日本の電源の8割を保有する旧一電と卸発電事業者が売り注文を出さないためです。

類似の性格をもった市場を複数開設することは、取引が分散されるため、価格の安定には逆効果です。長期で安定した電源の確保や、旧一電などが保有する電源へのアクセスを確保するためだけであれば、BL市場をわざわざ設立せずとも、先渡市場に対して旧一電等の電源を切り出すだけで十分に目標は達成できます(図2)。

図2 各市場の関係

問題点② 進まない電源開発電源切り出し

電源開発株式会社(J-Power)は電源開発促進法を設立根拠とする特殊法人でしたが、特殊法人の整理合理化の一環で、2004年に民営化されました。電源開発の保有する発電設備容量は約1,800万kW(日本全体の設備容量のおよそ9%)、発電所は水力と石炭火力を中心に全国に90か所以上あります。

電源開発の民営化の際には「同社に蓄積されてきた機能が一体となって発揮されることで、卸電力市場など制度改革による新たな仕組みのなかで重要な役割を果たすことが期待されることから、会社が一体性をもって民営化されることが適当」(電気事業分科会答申 2003年2月)とされ、分社化もされませんでした。しかし、電力全面自由化がおこなわれ、卸電力市場での電源開発への期待が大きくなっても、電源開発からの供給量はほとんど増えませんでした。もともと旧一電が地域独占で供給を行っていたことから、電源開発は発電した電気を旧一電に卸売りする以外の選択肢はありませんでした。そのため、電源開発は旧一電と長期の供給契約を締結しており、旧一電がこうした電源を切り出さない限り、卸電力市場での売電量は増やせなかったからです。国は旧一電に対して、電源開発が保有する電源(電発電源)の切り出しを促してきましたが、現在に至っても、電源切り出しはおよそ60万kW程度しか進んでいません。

電源開発の発電電力量は2018年度で693億kWhあります。これが卸電力市場に出されれば、ほぼ新電力のニーズを満たすことが可能です。電源開発の歴史的経緯、民営化の趣旨からしても、電発電源切り出しがまず行われ、その後に不足分を旧一電からの供出で補い、その間に再エネ促進により供給力確保を図るのが筋ではないでしょうか。

問題点③ ベースロード電源の固定化につながる

BL市場では、電源種別を指定することはできず、ベースロード電源とされる石炭火力や一般水力(流れ込み式)、原子力、地熱等を一括して取引することになります。長期安定的な契約を喉から手が出るほど欲しい新電力にとってみれば、原発や石炭火力の入った電源であろうが、ここで供給が確保できれば、それでもかまわないと推測できます。しかし日本全体のエネルギー供給構造を考えたときはどうでしょうか。

世界全体を見渡した時、エネルギー供給は現在、大転換期を迎えています。遅々として増えない原発の設備容量をしり目に、再エネは爆発的に拡大しており、価格も急速に下落しています。そのような状況下で「ベースロード電源」で供給の56%を固めてしまうのが本当に正しいのでしょうか。

問題点④ 未稼働電源の維持費も回収

上限価格の設定方法について、未稼働のベースロード電源の維持費も含まれることは上述しました。ここでいう未稼働電源には例えば新規制基準適合性審査に合格していない原発や合格しても地元の了解が得られず稼働できていない原発も当然含まれます。それ以外にも古くなって稼働率の落ちた石炭火力の維持費なども含まれることになります。

BL市場への旧一電の切り出し量は728億kWhだと試算しましたが、これは切り出し量であって、市場での約定量ではありません。そもそも新電力と競争関係にある旧一電にとってみれば、安価な電源を新電力に分けることに抵抗があります。そうした観点から考えれば、旧一電には比較的高めの価格で注文を出すインセンティブが働きます。上限価格に未稼働電源の維持費を含むことは、価格設定の裁量の幅を大きくとることを許します。BL市場を設立したことで旧一電の義務は果たされたことになり、結果的に旧一電の寡占体制が強化されかねません。

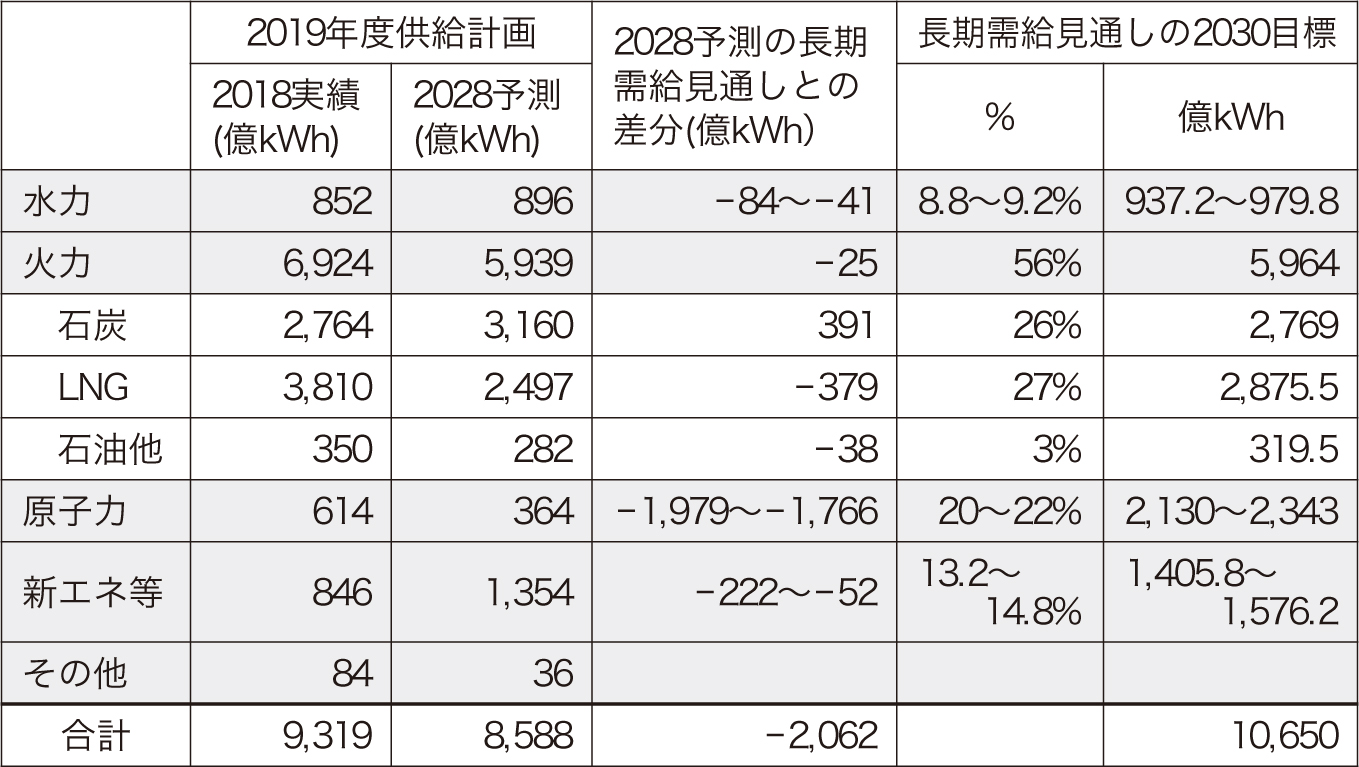

表1 2019年度供給計画と長期エネルギー需給見通しの比較(540号再掲載)

まとめ

今号まで3回に分けて、新市場の概要と問題点を考えてきました。全体として見れば、これらの新市場はいずれも原発と石炭火力を中心にすえた現状の電力供給構造を維持するためのものだといえます。

電力自由化という変革のなかで、手直しをしなければならない箇所は存在します。しかし、いずれもこれほど大規模なものを導入せずに対応できたり、電力消費者に不要な負担を要求するものばかりです。

原発ありきの電力供給計画が達成できず、石炭火力の増加で温室効果ガスの削減目標も実現困難なことは、現時点で明らかですが(表1)、新市場はこれらの目標達成に向けて制度設計されています。原発・石炭火力依存を強化することは、むしろ将来の電力供給に大きな懸念を残します。

脱原発はいまや必然です。電力システム改革において、この視点を欠く議論は机上の空論にすぎません。抜本的な見直しが求められます。

1)2017年度の需要電力量合計(電気事業者の販売電力量+電気事業者の特定供給・自家消費)は9,144億kWhで、うち、新電力を含む電気事業者の販売電力量(=BL市場の総需要)は8,632億kWh。うち、新電力の販売電力量は1,021億kWhで、全体に占める比率(=全国エリア離脱率)は11.8%。電力広域的運用推進機関(OCCTO)が発表している供給計画によれば、2019年度の需要電力量は8,905億kWh、また2019年2月時点の電力調査統計によれば、新電力シェアは14.6%まで拡大している。

調整係数(d)とは、新電力シェアが15%より大きくなった場合は、旧一電等の供出量を減らすもので、計算式は

調整係数(d)= -(100÷45)×(全国エリア離脱率-0.15)+1とされている。なお、全国エリア離脱率<0.15のとき調整係数は1、全国エリア離脱率>0.3のとき調整係数は0.67となる。

2)スポット市場活性化のために、旧一電の発電部門と小売部門の間での取引を内部で融通するのではなく、一定程度スポット市場に発電部門の売り注文と小売部門の買い注文を切り出す取り組み。2017年度から始まった。

3)東京電力など10社の供給区域をまたいで電力を供給するための地域間連系線の利用は、おもに先着優先で容量が割り当てられていたが、2018年10月以降、原則すべてスポット市場で入札価格が安い電源順に送電を可能とするようルールが変更された。ただし、原発と水力(揚水除く)、地熱は出力調整が困難という理由で地域間連系線を優先的に利用できる制度が導入されている。

(松久保肇)