長期脱炭素電源オークション 脱炭素に繋がらない巨額の負担

『原子力資料情報室通信』第593号(2023/11/1)より

2024年1月、電力広域的運営推進機関(OCCTO)は長期脱炭素電源オークションをスタートさせる。本誌では繰り返し、電力新市場の問題を取り上げてきたが、この長期脱炭素電源オークションは、とくに問題や影響の大きい容量市場の一種である。

おさらいー容量市場とは何か

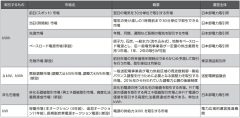

まず、容量市場とは何かを確認しておきたい。電力自由化前、大手電力会社は地域独占と総括原価方式などによって、競争環境から守られて安定的に収入が得られた。そのため、巨額の電源投資の意思決定が比較的容易だった。電気料金には投資回収コストに利潤を加えた額を計上できた。だが、電力自由化後、多くの新電力が参入して競争環境となった電力市場においてはそうはいかない。結果、電力を取引する様々な市場が新たに導入された(表1)。予見可能性の低下によって電源投資が減り、将来的に電源が不足することを回避するために導入された容量市場も新市場の一つだ。

表1 電力市場一覧

容量市場は日本全体で必要な供給力を確保するため、年に1度、4年後の供給力を確保する本オークションと、1年後の供給力を確保する追加オークションが行なわれる。市場の運営と買い手はOCCTO、売り手は発電所などを持つ事業者になる。本オークションの場合、OCCTOはオークションの開催から4年後に日本全体で必要な供給力(約1.8億kW)と指標価格(ガス火力発電所を新設して40年間運転、廃止した場合の総費用から他市場収入などを差し引いて算出したもの、単位は円/kW/年)などからなる需給曲線を示す。これに事業者が所有する電源に価格をつけて応札する。電源は安いものから順に約定させ、必要な供給力まですべてを一つの価格で買い取る。OCCTOは、買い取りに要する費用を送配電事業者と小売電気事業者に請求、最終的には電気料金に上乗せされ、消費者が負担する。

2020年の初回オークションを含め、これまで3回の本オークションが行われた。約定総額は初回の2020年度で約1.6兆円、2021年度は約0.51兆円、2022年度は約0.85兆円だった。約定容量はいずれも約1.6億kWだ(必要供給力1.8億kWから、固定価格買取制度(FIT)と追加オークションでの調達分約1800万kWを除く)。

なお、容量市場では原発も落札している。容量はそれぞれ704万kW、856万kW、776万kW、容量市場で得られる収入(容量確保契約金額)は約定価格から671億円、266億円、406億円と推計できる。

容量市場は大きく2つの問題を抱えている。1点目は新設投資につながらないということだ。事業者は容量市場で毎年約定しないと収入が得られない。しかも、約定価格は毎年大きく変動する。新設投資には安定的に収入が確保できることが必要だとするなら、容量市場は電源投資につながらない。2点目は棚ぼた利益になるということだ。既存電源はもともと運転することを決めていた電源が大半であり、かつ、その多くは大手電力が総括原価方式時代に、競争することなく、費用に利潤を載せた額を電力消費者に転嫁して作ってきた電源、つまり初期投資は回収済みの電源だ。一方で、容量市場で約定したとしても、発電する電気の市場供出義務がないため、自社の小売部門の顧客に売電することも市場で売電することも自由である。なお、容量市場を導入している北米最大の地域送電機関PJMでは、容量市場で落札した電源の電力は卸電力市場に入札する必要がある。電力消費者全体で維持費を負担する以上、容量市場の落札電源はこうした取り扱いが必要だ。

長期脱炭素電源オークションとは

当初から電力安定供給に繋がらないとして批判されてきた容量市場だが、海外でも同様の問題が起きていた。そのため英国の容量市場では複数年度分の応札が可能となっていた。落札できた場合は、長期間の収入が確保でき、理屈の上では電源投資の予見可能性につながる。そこで今年度から日本に導入されるのが長期脱炭素電源オークションだ。

長期脱炭素電源オークションはその名の通り、脱炭素とされた電源が応札できる(対象電源は表2のとおり)。供給期間は原則20年だが、それ以上の期間を申請することも可能だ。容量市場と違って約定価格は応札した価格となる。応札価格の安い電源から順に募集容量まで落札するのだ。なお、当然だが容量市場で落札した電源やFIT電源は応札できない。

表2 長期脱炭素電源オークションへの参加対象電源

応札価格は固定費(建設費などの資本費および人件費や修繕費などの運転維持費)を積み上げて事業者が設定する。ただし、落札電源の可変費(燃料費など運転の状況や調達価格が変動する費用)を上回る収益が他市場で出た場合、その分は還付する。

また入札する際、電源ごとに供給力提供開始時期を設定、順守できない場合、ペナルティが発生する場合がある。また、電源種ごとに供給力提供開始期限が設定されており、これを超過した場合は、その超過期間分、収入を得られる期間が減らされる。

上述の通り日本の必要供給力は1.8億kW、うち再エネ、原子力、FIT再エネが合わせて0.5億kW、残り1.3億kWは火力だ。この1.3億kWを2050年までにすべて脱炭素電源に切り替えるには、投資判断や建設のリードタイムも考えると、年600万kW程度の新しい電源投資が必要となる。ただ、初年度の募集容量は400万kWに抑えることにしている。仮に送電端100万kWの原発が上限価格、20年で応札して約定した場合、総額で2兆円(100万kW×10万円×20年)という巨額の収入が得らえる。

そもそも脱炭素なのか?

長期脱炭素電源オークションは電源の脱炭素化を促すとして、導入費用を電力消費者に負担させる。だが原子力と水素・アンモニア混焼火力が脱炭素電源扱いになっているのは非常に大きな問題だ。

原子力は導入に非常に長期間を要する電源であり、2050年に電源をすべて脱炭素に切り替えるという目標には到底間に合うものではない。また発電電力量あたりのCO2排出量が現時点では少ないとされているものの、ウランの将来的な枯渇に伴い、CO2排出量が増加することも見込まれる(本誌2ページ参照)。水素・アンモニアは混焼が認められているが、

混焼率は水素10%、アンモニア20%に過ぎない。混焼率は将来的に引き上げていくというものの専焼化には技術的なハードルも大きい。また、気候ネットワークの推計では、石炭や天然ガスからアンモニアを製造する場合、製造時の排出量も含むと、石炭火力への20%アンモニア混焼でのCO2削減効果は4%、5割混焼でも10%、専焼でも21%にとどまる。脱炭素に繋がらないにもかかわらず、新設や改修投資の費用は消費者が負担することになる。

巨額の消費者負担

長期脱炭素電源オークションは小さい規模で始まるが、20年以上にわたって積みあがり、ピークでは約1.2億kWという巨大市場になる。平均約定価格が2万円でも年2.4兆円だ。この費用を負担するのは電力消費者、つまり私たちだ。また容量市場は既設のコストだが、長期脱炭素電源オークションは新設や改修のコストになるため、費用はより大きくなると推測できる。

さらに、現状、原発の改修については長期脱炭素電源市場に応札できないが、7月26日の第36回原子力小委員会で経産省は「既設原発の安全対策投資に関して、投資回収の予見可能性を確保する観点から、長期脱炭素電源オークションの対象とすること」を検討するとした。筆者はこのオークションは脱炭素電源の追加を支援するもの。既設原発の改修は安

全対策であって、脱炭素電源の追加ではない。安全対策が必要となる原発を選択した事業者が自己で負担すべきだと主張した。

政府は容量市場の制度設計を失敗したという事実を受け入れず、長期脱炭素電源オークションという屋上屋を重ねた市場を創設した。将来、長期脱炭素電源オークションも失敗した、またはコストを異常に要することが表面化したとき、どのように対処するのか。いったん停止して、容量市場自体を見直すべきではないか。

(松久保 肇)

原子力資料情報室は、原子力に依存しない社会の実現をめざしてつくられた非営利の調査研究機関です。産業界とは独立した立場から、原子力に関する各種資料の収集や調査研究などを行なっています。

原子力資料情報室は、原子力に依存しない社会の実現をめざしてつくられた非営利の調査研究機関です。産業界とは独立した立場から、原子力に関する各種資料の収集や調査研究などを行なっています。