非化石価値取引市場―新電力は生き残れない

非化石価値取引市場―新電力は生き残れない

前号では容量市場の問題を取り上げました。今回は非化石価値取引市場の問題を取り上げます。この市場の導入で、新電力は壊滅するとの声が上がっています。なぜ新電力に甚大な影響を与えるのでしょうか。

非化石価値取引市場とは

エネルギー供給構造高度化法は、小売電気事業者のうち、年間の販売電力量が5億kWh以上の比較的大手の事業者にたいし、2030年に非化石電源比率を44%にすることを求めています。これは、2015年に策定された「長期エネルギー需給見通し」(以下「見通し」)が、2030年時点での非化石電源比率の目標値を44%(原子力20~22%、再エネ22~24%)としていることによるものです。

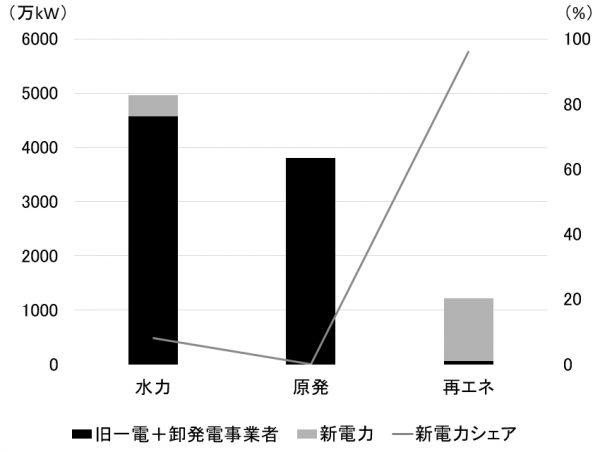

一方で、FIT電源以外の非化石電源(大型水力・原子力・卒FIT再エネなど)の大半を旧一般電気事業者(旧一電)が所有しています(図1)。そこで、こうした非化石電源がもつ非化石の価値を、新電力も取引できるようにするための市場(非化石価値取引市場)を設けることが決まりました。

図1 非化石電源設備容量と新電力シェア(2018.12時点)

もともと電気に含まれている非化石価値を、どのように取引するのでしょうか。現在は主に①電気と非化石価値を一緒に取引、②電気と非化石価値は別々に取引、という2通りの取引が考えられています。②の場合は日本卸電力取引所に上場されている非化石価値取引市場で証書化された非化石価値が取引されます。

表1 非化石価値取引市場で取引される証書の種類

現在検討されている非化石証書は3種類あります(表1)。1つはFIT非化石証書で、2018年5月から取引が始まりました。売り手はFITの負担金調整機関である低炭素投資促進機構(GIO)で、買い手は小売電気事業者です。これまで3回オークションが行われましたが、いずれも入札は低調に終わっています。これはFIT非化石証書の最低価格が1.3円/kWhとほかの類似の証書(グリーン電力証書、J-クレジット(再エネ由来))よりも、価格が高いこと(J-クレジットだと電力量換算で0.85円/kWh)、制度の行方が不透明なことが背景にあると考えられます。

残りの2つは現在検討中の大型水力や卒FIT電源などの非化石価値を証書化した非FIT非化石証書(再エネ指定あり)と、原子力などの再生可能エネルギーではない非化石価値を証書化した非FIT非化石証書(再エネ指定なし)です。これらの売り手はこうした電源を持っている発電事業者で、買い手は小売電気事業者になります。2020年5月までに取引を開始する計画です。

不公平性

非FIT非化石電源とされている大型水力や原発は主に旧一電が保有するか、卸電気事業者が保有して旧一電と長期の供給契約を締結しています。こうした電源は、地域独占を許されてきた旧一電が総括原価方式のもと、費用に利益を加えたうえで電力消費者から回収して建設されてきました。一方で新電力が保有する電源はその多くが火力です。そのため、旧一電の非化石電源比率が比較的高いのに比べて、新電力は低く、市場から非化石証書を入手しなければ、非化石比率44%は達成できません。

仮に現時点で一律に非化石比率44%を求めた場合、新電力が必要とする非化石電力は585億kWh(2018年度総需要8869億kWh×新電力シェア15%×非化石比率44%)となります。この量の非化石証書を市場で入手する場合、FIT非化石証書の上下限価格を当てはめると、費用負担は760億~2,340億円になります。この数字は全新電力の利益に匹敵する規模です。

非化石電源を持つ旧一電はこの市場で売り手となるので、新旧電力間での格差が広がります。この市場が導入されれば新電力の撤退が相次ぐことになりかねません。

非化石証書が足りない?!

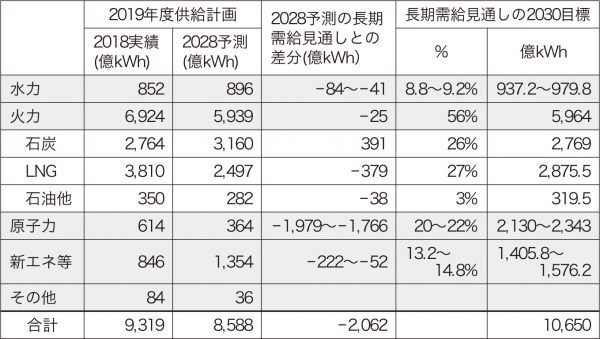

「見通し」によれば、2030年度の発電電力量は10,650億kWhになります。各電源の内訳は示されているため、各電源の発電電力量を算出することができます。一方で、電力広域的運営推進機関(OCC

TO)が取りまとめた「2019年度供給計画」(以下「計画」)では2028年度までの見通しが示されています。この数字は電気事業法に基づき電気事業者が提出した供給計画をまとめたもので、根拠のある値が示されていると考えられます。この二つの予測を表にまとめると、「見通し」に比べて、2028年度時点の「計画」は非化石電源がまったく足りないことがわかります(表2)。

表2 2019年度供給計画と長期エネルギー需給見通しの比較

特に不足するのは原発分です。「見通し」では2,130億~2,343億kWhを発電することになっていますが、「計画」では364億kWhしか見込めていません。また、水力や新エネルギーでも原子力に比べればわずかですが不足しています。

仮に、2030年時点で「見通し」が求める原発比率を達成する場合、34~37基の原発が稼働している必要があります。しかし現在稼働中の原発は9基のみで、新規制基準適合性審査に申請しているもの(建設中の2基含む)を含めても27基にしかなりません。20年延長が必要な原発も存在することから、これだけの原発が2030年時点で稼働しているとは到底想定できません。

つまり、「見通し」にこだわっては、2030年度非化石電源比率44%は達成できず、非化石証書も足りない事態になります。

この市場は不公平で目標達成もできません。脱原発を前提とした制度見直しが求められます。

(松久保肇)