原発利用大合唱 第6次エネルギー基本計画の行方

現在、経済産業省の有識者会議である基本政策分科会で国の中期的なエネルギー政策を定めるエネルギー基本計画の議論がおこなわれている。エネルギー政策基本法に基づき、3年ごとに改訂することとなっているためだ。前回改定は2018年の第5次計画だったが、この改定は2014年に策定した第4次計画をほとんど踏襲するものだった。なお、エネルギー基本計画を受けて、長期エネルギー需給見通しが策定される。2030年の電源構成を原発20~22%、再生可能エネルギー(水力含む)22~24%、天然ガス火力27%、石炭火力26%、石油火力3%としたのはこの需給見通しで、最後の改訂は2015年のことだった。2018年の第5次計画はこの需給見通しが取り込まれている。

今回のエネルギー基本計画改定では、2050年時点でのカーボンニュートラル(二酸化炭素をはじめとする温室効果ガスの排出量から、森林などによる吸収量を差し引いてゼロを達成すること)実現に向けた方策が検討されている。特に、温室効果ガス削減目標が2015年に発表した2030年時点で2013年比26%減(1990年比18%減)から、4月22日の地球温暖化対策推進本部で2013年比46%減(1990年比39%減)へと変更されたことをうけて、電源構成の大きな変更が想定されている。

2030年の電源構成はまだ公表されていないが、5月11日の共同通信によれば、再生可能エネルギー36~38%、原子力20%程度、残る40%程度を火力にするという案が議論されているようだ。これまでの議論を見る限り、委員の多くから、原発の活用、新増設リプレースを明記すべきだという声が上がっている。その一方、再生可能エネルギーの導入余地は限定的だといった議論や、コスト高だといった議論が展開されている。

足元の電源構成を確認しておこう。2010年度と2020年(暦年)の発電電力量を図に示した。2010年度11,495億kWhだった日本の発電電力量は、2020年には9,541億kWhへと17%減少した。一方、電源構成比率でみると、表に示した通り2010年度から2020年にかけて、原子力が25%から4%へと大幅減となる一方、再エネは9%から22%へと大幅増、また、火力も66%から72%へと増加した。現行の2030年度目標で見ると、再エネ目標はすでに達成済み、一方、原子力は4%から20~22%へと5倍、火力は72%から56%へと減らす必要がある。想定される新しい目標だと再エネの上積み分で火力を削減する計画になっている。

周知のとおり、2011年の東京電力福島第一原発事故以降、原子力をめぐる状況は大きく変化し、事故当時54基あった稼働中原発は9基へと大きく減った。事故当時廃炉中だった3基を含めて24基が現在廃炉中、新規制基準に合格したがまだ稼働できていないのは7基、審査中が11基、未申請は9基という状況だ。2015年の需給見通しでは2030年度時点の電力需要は10,650億kWhと見積もられていたため、仮に電源構成で20%を達成しようとするなら、およそ27基程度が再稼動している必要がある。2020年現在で考えるなら24基だ。いずれにせよ非常に厳しい数字だといえる。

安定供給を損ねる原発―関西電力を例に

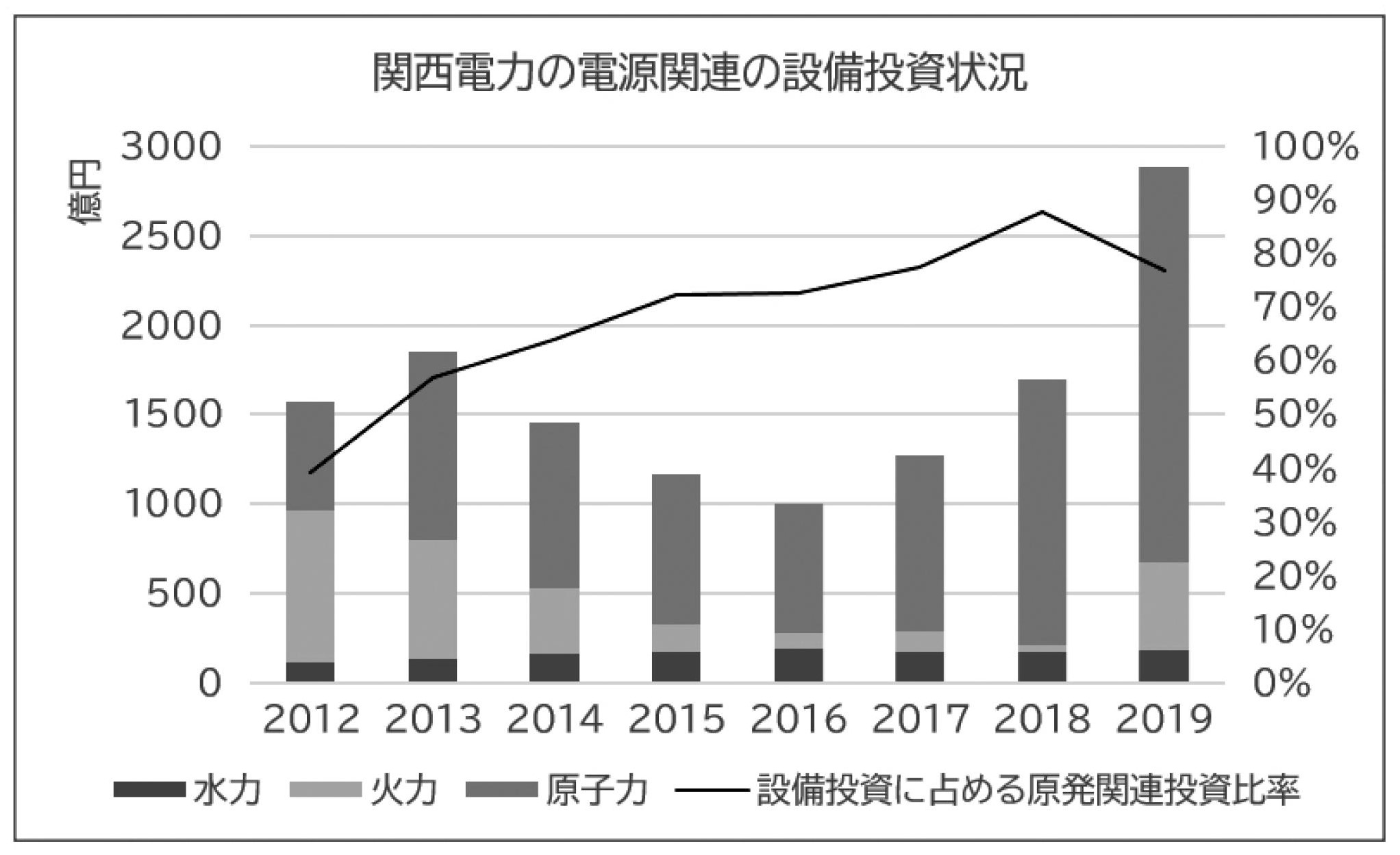

この間、電力会社は再エネへの投資は消極的な一方、原発に対しては積極的な投資を重ねてきた。たとえば、関西電力を例にとると、有価証券報告書を確認する限り、ここ数年の電源関連への設備投資の7割以上を原子力関連への支出が占めている。なお、同社の設備投資の費目に新エネルギー(再エネとほぼ同義)が存在しないのが興味深い。

2020年12月~2021年1月にかけて、電力を取引する卸電力市場の価格が高騰した。2020年4月~11月までの市場平均価格が5.33円/kWhだったのが、12月は13.93円/kWh、1月は63.07円/kWhになった。日本の電源はその 8~9 割を、自由化前に市場を独占してきた旧一般電気事業者が所有、または長期の供給契約により確保している。一方、自由化後に市場参入した小売り電気事業者(いわゆる新電力)の多くは電源を持っていないか、自社の供給力を満たすほどの電源は持っておらず、卸電力市場で供給する電力を確保してきた。この市場価格の高騰は、そうした新電力の経営を直撃した。

国が実施した検証では、LNG供給不足や寒波により、供給力が不足した結果、卸市場への供給力が低下し、市場価格が高騰したとされている。しかし、本当にそうだったのか検証すると、特に、関西電力で定期点検が同社の想定を大きく超えて長期化していたことが分かった。

2020年7月時点の計画では大飯原発3号機が9月末に稼働、高浜原発3号機も12月下旬に稼働、大飯原発4号機も1月上旬に稼働しているはずだった。しかし、実際には11月3日以降、1月17日に大飯原発 4号機が調整運転に入り送電を開始するまでの約2か月半の間、関西電力は稼働中原発が0基の状態が続いた。関西電力の報告によれば、LNG調達には約2か月を要し、LNG不足が発生し始めたのは12月だという。大飯原発 3 号機は出力が118万kW、高浜原発3号機も出力は87万kWあり、この2基が発電計画に考慮できるかできないかで、LNG 調達量が大きく変動したであろうことは想像に難くない。

過去も、原発が原因で電力不足に陥った例はいくつかある。例えば、2002年には東電が原発で生じたトラブルを長年隠していたことが発覚、東電のすべての原発が止まり、2003年夏に電力供給がひっ迫した。2011年の東電福島第一原発事故では計画停電が実施された。原発だけではない。2018年の北海道胆振東部地震では苫東厚真火力発電所の3基の発電機が損傷し、長期間発電できなくなった。大規模電源が計画外に停止したり、その停止が長期化すると、その分、供給に支障が生じる。

福島第一原発事故から10年、経産省と電力会社は原発再稼働の旗を振り、再エネ導入努力を怠ってきた。その結果が現在のいびつな電源構成だ。経産省・電力会社は供給力不足・温室効果ガス削減などを挙げて原発再稼動の道を拓こうとしている。だが、むしろ大規模な「安定電源」はむしろ安定を損ねることを歴史は教えてくれている。

(松久保肇)

原子力資料情報室は、原子力に依存しない社会の実現をめざしてつくられた非営利の調査研究機関です。産業界とは独立した立場から、原子力に関する各種資料の収集や調査研究などを行なっています。

原子力資料情報室は、原子力に依存しない社会の実現をめざしてつくられた非営利の調査研究機関です。産業界とは独立した立場から、原子力に関する各種資料の収集や調査研究などを行なっています。