第7次エネルギー基本計画への視座 許されない原発積極活用路線

『原子力資料情報室通信』第606号(2024/12/1)より

・第7次エネルギー基本計画が年内に取りまとめ

・4つの論点―①原発積極活用路線、②原発新設支援策、③GX基本計画に記載された新設制限の行方、④卸電力市場の規制強化

・今次エネ基改定は原発政策の山場。年末年始に予想されるパブリックコメントには多くの意見提出を

第7次エネルギー基本計画(エネ基)の策定に向けて、経産省の審議会での議論が大詰めを迎えている。石破茂首相は10月31日の13回GX実行会議でエネルギー基本計画、地球温暖化対策計画、GX2040ビジョンの年内素案策定を指示している。

国連気候変動枠組条約締約国は2025年2月までに2035年までの温室効果ガスの排出削減目標(Nationally Determined Contribution、NDC)を条約事務局に提出する必要がある。年内の素案策定はパブリックコメント期間を鑑みるとぎりぎりのタイミングだと言っていいだろう。

筆者はエネ基改定で注目ポイントは4点あると考えている。一つ目は原発積極活用路線、二つ目は原発新設支援策、三つ目はGX基本方針に記載された新設制限の行方、四つ目は卸電力市場の規制強化だ。

1 原発積極活用路線

ロシア・ウクライナ戦争を受けた経済安全保障意識の高まりの中、岸田政権下でのGX(グリーントランスフォーメーション)方針のなかに原発積極活用路線が盛り込まれた。岸田前首相は自著『岸田ビジョン─分断から協調へ』(講談社、2020年)で「再生可能エネルギーを主力電源化し、原発への依存度は下げていくべき」と主張していたが、首相になるや、原発積極活用路線へと転身し、退任演説では「カーボンプライシング、GX経済移行債の導入、原子力の活用推進など、エネルギー政策の転換についても、大きな結果を出すことができた」と自賛するに至った。

新首相に就任した石破茂氏は、自民党総裁選出馬時の記者会見(8月24日)で、原発について「ゼロに近づけていく努力を最大限にいたします。再生可能エネルギー、太陽光であり風力、小水力、そして地熱、こういう可能性を最大限引き出していくことによって、原発のウェイトは減らしていくことができると思っています」、首相就任後の10月12日の日本経済新聞のインタビューでも「再生可能エネルギーの活用で原子力発電の比率の低減がありうる」との認識を示している。だが、新しく就任した武藤容治経産相は10月2日の就任会見で原発ゼロに近づけていく努力について「今は訂正されていると私は承知」と発言。報道では、政府が取りまとめている緊急経済対策案に、電気代の抑制に向け「安全性が確保された原子力発電は、最大限の活用を進める」との文言が盛り込まれる方針だという。

原発再稼働には様々な論点があるが、筆者が重要だと考えているのは、原発再稼働によって電気代は抑制されるのか、という論点だ。

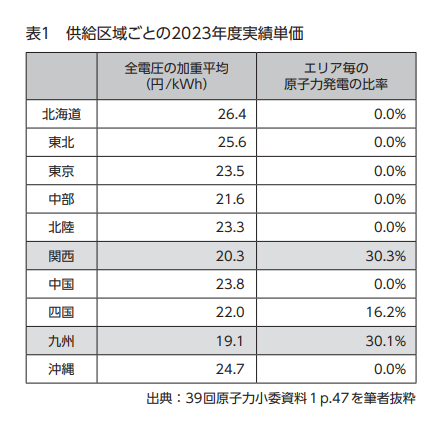

表1に経産省が原子力小委員会で説明した供給区域ごとの電力料金単価を一部抜粋した。網掛け部分は経産省が赤字で示していた2エリアになる。着目したいのは原発を再稼働させていた四国は強調されていない点だ。それもそのはず、四国は中部よりも単価が高くなっているのだ。なぜだろうか。

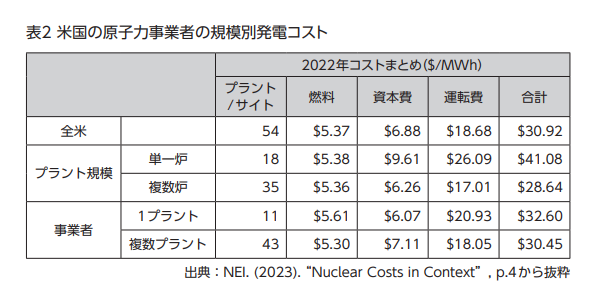

その謎を解明する手掛かりを米国原子力エネルギー協会が示してくれている(表2)。これは米国の事業者の規模別、プラント規模別の原発の発電コストをまとめた表だ。これを見ると、燃料費はどの規模でもあまり変化が見られないが、資本費・運転費になると、単一炉しかない原発のコストが、また運転費で1プラントしか持たない事業者のコストが高くなっていることが確認できる。一つの原子炉しか持たないサイト、または一つの原発サイトしかない事業者は人件費や設備の維持管理に必要なコストをほかの炉またはほかの原発サイトと共通化できないため、その分コストが挙がっているのだと推定できる。

表1に戻って考えてみよう。関西・九州は、かなり早い段階で原発再稼働に至り、複数の原子炉が稼働中だ。一方四国では伊方3号機1基のみの再稼働にとどまり、コストを分散することができていない。その結果、比較的コスト高となっているのだと推定できる。

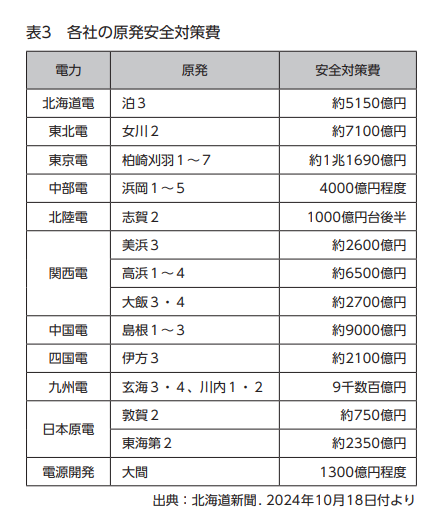

さらに大きな課題がある。再稼働のために事業者が投じている安全対策費が膨れ上がっているのだ。たとえば、先月再稼働した東北電女川2は7,100億円の安全対策費を投じた。当初の申請では140億円だったことを考えると、約51倍の過小見積もりを行っていた。女川2の建設費は3,210億円だった。1995年運転開始なので、貨幣価値は2割程度下落していることを考えても、当初建設費の2倍近くのコストを投じたことになる。米国ではそれほど発生していないこの投資は当然、日本の原発のコスト競争力を引き下げる。

表1に戻ろう。2023年、中部電・関西電・九州電を除く大手7電力は規制料金の大幅値上げを行った。その際に、実は東北電・東京電・中国電・北陸電は原発再稼働を見込んで、1%~2%ほど値上げ幅を縮小した。一方、北海道電は再稼働に要している費用を原価に織り込んでいた。つまり、原発を再稼働できていない電力の多くも原発再稼働を見込んだ料金設定を行っているので、原発を再稼働させても電気料金は下がらない 1)。

さらに、このわずかな値下げ効果すら電力は利益を削っておこなっている可能性すらある。たとえば東北電は再稼働によるコスト削減効果が600億円あると説明しているが、資料を精査すると女川2の再稼働によって、費用は628億円増えている可能性がある 2)。なぜ身を切るような値下げが起きているのか。2023年初頭は燃料費が高騰しており、燃料費の安い原発の再稼働による値下げ効果を大きく見せることができた。だが、現在は燃料費が下がってきており、値下げ効果は期待できない。

2 原発新設支援策

原発は3E(経済効率性、安定供給、環境性)を兼ね備えた電源だから、安全性を高めて推進する、というのがこれまでのロジックだった。だが、この間の原子力小委では、事業者から原発新設のリスク(巨額のコスト、長期の建設期間)は民間事業には引き受けられないので国による原発新設支援が必要だという主張があった。また、経産省からは原子力産業が劣化しており、新設することで産業を維持する必要がある、という見解も説明された。

奇妙なのは、この時、3Eのうち経済効率性が全く無視されているということだ。英国で建設中のヒンクリーポイントC原発では2基で最大9兆円超になると報告されている。これはかなり高額の原発となっているが、中国がアルゼンチンで建設しようとしていた原発も1基1兆円だった。

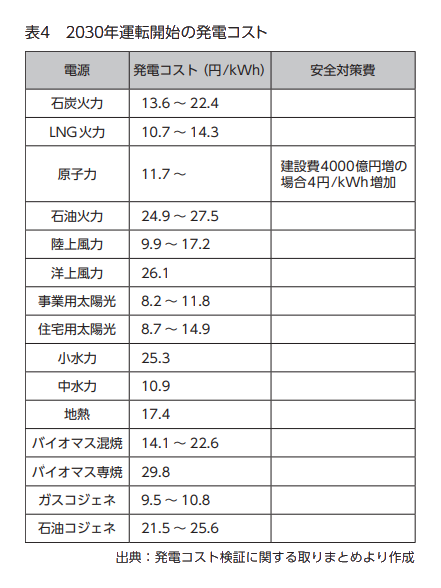

日本は2021年時点の試算でおよそ6,200億円と見積もったうえで、発電コストは11.7円/kWh~と比較的安価な電源とした。ところが、建設費が4,000億円増えると、4円/kWh程度コストは増加する。福島第一原発の廃止措置費用に含まれていない廃棄物処分費を16兆円と想定すると0.5円/kWh増加する。原発はもはや風力や太陽光といった電源にコストで勝てる状況では全くない。

安定供給についても、福島第一原発事故後、すべての原発が停止したことや、2022年、フランスで56基ある原子炉のうち30基以上が停止したことを考えると、むしろ、原発は安定供給と相反する電源である。しかも、燃料の面でも、ウランはすべて輸入であることや、世界のウラン供給の半分はカザフスタンやニジェール、ロシア、中国などが産出しており、その将来的な供給は不安定である。つまり、原発は安定供給にも資さない。

3 GX基本方針での方針の行方

岸田政権時の2023年に閣議決定された「GX実現に向けた基本方針」は原発積極活用路線に舵を切るうえで重要な文書となった。中でも「化石エネルギーへの過度な依存からの脱却を目指し、需要サイドにおける徹底した省エネルギー、製造業の燃料転換などを進めるとともに、供給サイドにおいては、足元の危機を乗り切るためにも再生可能エネルギー、原子力などエネルギー安全保障に寄与し、脱炭素効果の高い電源を最大限活用する」、「新たな安全メカニズムを組み込んだ次世代革新炉の開発・建設に取り組む。そして、地域の理解確保を大前提に、廃炉を決定した原発の敷地内での次世代革新炉への建て替えを対象として、六ヶ所再処理工場の竣工等のバックエンド問題の進展も踏まえつつ具体化を進めていく」(太字筆者)という2つの記述は重要だ。

前者はこれまでエネ基で記載されてきた「原発依存度低減」の削除に向けた足掛かりとなりうる。実際、原子力小委で委員から削除するべきという発言が相次いでいた。筆者は「原発依存度低減」と「最大限活用」は併記される可能性があると考えている。最大限活用は「2030年度電源構成に占める原子力比率20~22%の確実な達成」のために行うものだからだ。経産省はこれまでも依存度低減は事故前の原子力比率30%から20~22%に下げているのだから政策は矛盾しないという認識を示している。

だが、国の姿勢を示す記述として「原発依存度低減」は重要な文言だ。この文言の削除を許すことは、次の段階で原発比率上昇へと向かいかねないということでもある。

その点で、廃炉を決定した原発敷地内のみに新設を認めるとした後者も重要だ。現在、原発新設に興味を示しているのは関西電と九州電だが、九州電の廃炉中原発は玄海のみで、玄海は敷地が狭く、これ以上の増設は難しい。一方、関西電は大飯、美浜で廃炉作業中で、かねてより美浜での増設についてコメントしてきている。だが関西電にしても複数基建設できる状況ではないだろう。他の事業者は再稼働に専念する中、当面、廃炉基数が増える状況は見通せない。新設も限られるため、20~22%(原発で30基前後)という目標は、実現可能性という観点でも、2030年以降の持続可能性という観点でも極めて危うい状況だと言える。そのため、この制約の撤廃を求めることは十分に考えられる。

4 卸電力市場の規制強化

電力・ガス取引監視等委員会は11月12日、日本最大の発電事業者JERA(東京電・中部電の合弁企業)が卸電力取引所のスポット市場で相場を変動させる認識を持ちながらも、停止する発電ユニットの余剰電力の一部を供出しなかったとして、同社に対する業務改善勧告を行った 3)。最も影響が大きい時では取引価格が1kWh当たり、50円以上値上がりした可能性があるという。なお、電力・ガス取引監視等委員会は2023年6月に公表した報告書 4)で「関西電力が2017年10月に行った経営層が参加する会議に配布された資料において、『各社が(ベースも含めた)供給力の絞込みを行い、需給構造の適正化、ひいては市場価格の適正化を実現することが重要(これにより、固定費を持たず、インバランスに依存するような新電力を市場から退出させるとともに発電設備を有する我々の収益も一定程度改善することが期待)。』との文言が記載されており、この資料に基づく方針が承認されたことが認められた。」と事実認定した(ただしこれに対しては何ら対処していない)。

市場価格高騰はGX基本方針での原発積極活用路線の根拠の一つだった。だが、自ら価格を吊り上げて危機を演出し、原発が必要だとしたのであれば話は全く違ってくる。むしろ問題は市場の中立性と圧倒的な影響力を持つ大手電力に対する規制強化こそが重要な課題となってくる。

原発推進官庁である経産省が原発推進論者で占められている審議会で原発推進を掲げたエネ基を策定することは目に見えている。エネ基へのパブリックコメントを受けて内容が大幅に書き換わることは想定できない。だが、市民の声を届ける制度は限られている。年内、または年明けすぐに開始されるだろうエネ基のパブリックコメントには是非多くの意見をお寄せいただきたい。

(松久保 肇)

1)

「原発再稼働で電気料金はどうなるのか?―答え 多くはたいして変わらない―」cnic.jp/47519

CNICブリーフ「122円 過大評価される原発再稼働」cnic.jp/47001

2) 「東北電力女川原発2号機再稼働をめぐる報道ファクトチェック」cnic.jp/52017

3) 「株式会社JERAに対する業務改善勧告を行いました」 www.meti.go.jp/press/2024/11/20241112001/20241112001.html

4) 「関西電力株式会社、中部電力ミライズ株式会社、中国電力株式会社、九州電力株式会社及び九電みらいエナジー株式会社に対する業務改善命令に係る報告書」www.emsc.meti.go.jp/info/public/pdf/20230619002c.pdf

原子力資料情報室は、原子力に依存しない社会の実現をめざしてつくられた非営利の調査研究機関です。産業界とは独立した立場から、原子力に関する各種資料の収集や調査研究などを行なっています。

原子力資料情報室は、原子力に依存しない社会の実現をめざしてつくられた非営利の調査研究機関です。産業界とは独立した立場から、原子力に関する各種資料の収集や調査研究などを行なっています。